- 全部分类/

- 商业财经/

- 金融经济

扫码免费借阅

扫码免费借阅

目录

快速导航-

学术探讨 | 适度宽松货币政策的制约因素分析

学术探讨 | 适度宽松货币政策的制约因素分析

-

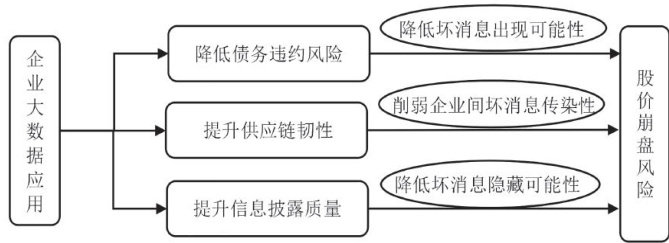

数字金融 | 大数据应用有助于抑制股价崩盘风险吗?

数字金融 | 大数据应用有助于抑制股价崩盘风险吗?

-

数字金融 | 数据资产化与商业信用再配置

数字金融 | 数据资产化与商业信用再配置

-

数字金融 | 人工智能对中小企业创新绩效的影响

数字金融 | 人工智能对中小企业创新绩效的影响

-

公司金融 | 高管海外经历与企业风险承担水平

公司金融 | 高管海外经历与企业风险承担水平

-

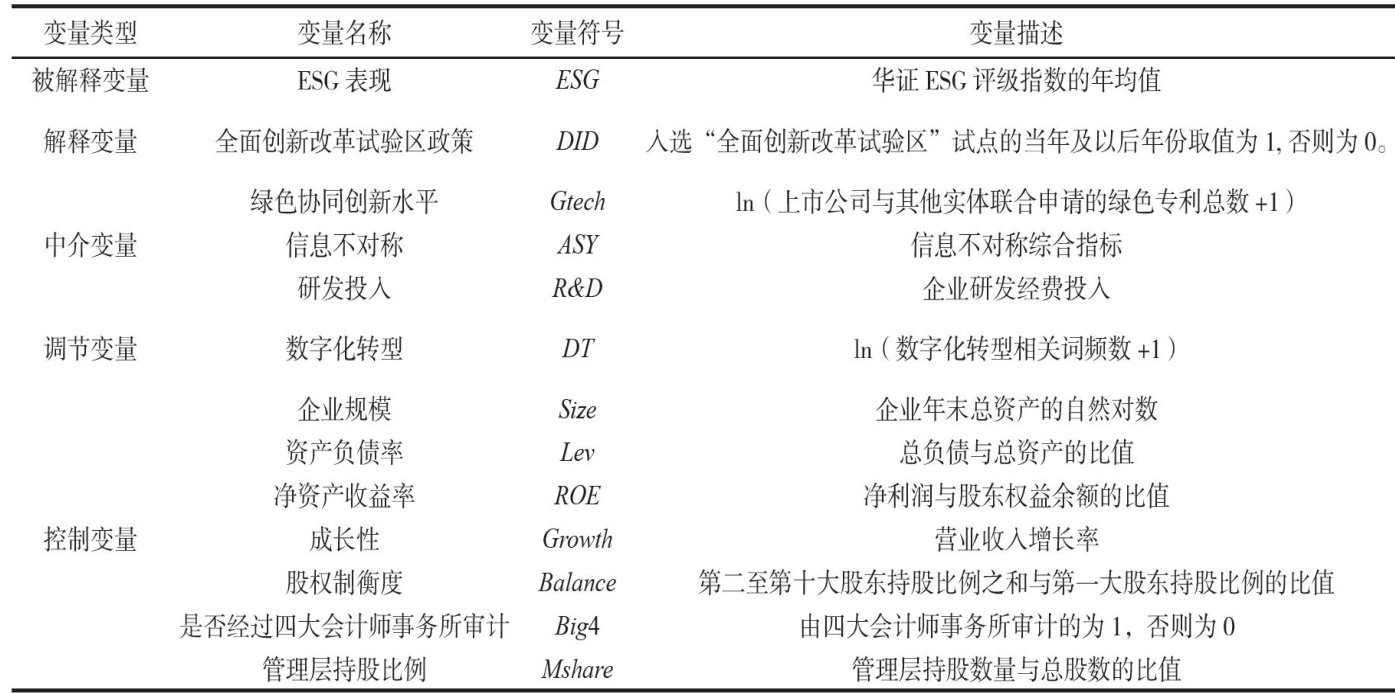

公司金融 | 全面创新改革试验区政策对企业ESG表现的影响研究

公司金融 | 全面创新改革试验区政策对企业ESG表现的影响研究

-

金融实务 | 从历史经济狙击看银行行业专业化支行的潜在风险与优化路径

金融实务 | 从历史经济狙击看银行行业专业化支行的潜在风险与优化路径

登录

登录